Det grundlæggende formål med at opkræve en afgift er at få finansiel bistand fra udlånsinstitutionen. Der er mange studerende, der sidder sammen med afgifter og pant, men de er forskellige. Den førstnævnte er kun en sikkerhedsstillelse til betaling af det skyldige beløb, hvorimod sidstnævnte er overdragelsen af renter i aktivet som sikkerhedsstillelse. For at kende en mere vigtig forskel mellem betaling og pant, skal du tjekke artiklen nedenfor.

Sammenligningstabel

| Grundlag for sammenligning | Pant | Oplade |

|---|---|---|

| Betyder | Forpagtning indebærer overdragelse af ejendomsinteresse i et bestemt fast ejendom. | Charge refererer til sikkerheden for sikring af gælden, som pant, forpagtning og pant. |

| Skabelse | Realkreditlån er et resultat af parternes handling. | Charge opstår enten ved lovens drift eller ved de berørte parters handling. |

| Registrering | Skal registreres under overdragelse af ejendomsloven, 1882. | Når gebyret er et resultat af partiets handling, er registreringen obligatorisk ellers ikke. |

| Semester | Fast | Infinite |

| Personlig Ansvarlighed | Generelt har pant personlige ansvar, undtagen når det udelukkes af en udtrykkelig kontrakt. | Der opstår dog ikke noget personligt ansvar, når det træder i kraft på grund af en kontrakt, så kan der opstå personlige ansvar. |

Definition af realkreditlån

Lånet kan defineres som overdragelse af renter i en bestemt fast ejendom som byggeri, anlæg og maskiner mv for at sikre betaling af de lånte lån eller låntagning, en eksisterende eller fremtidig gæld fra banken eller den finansielle institution, der resulterer i stigning i økonomisk ansvar.

Det er noget, hvor særlig interesse for ejendommen, der er pantsat, overføres af pantageren til panthaver for at sikre betalingen af avancerede penge. Ejendomsretten til ejendommen forbliver hos låntageren (låntager / overdrager), men besiddelsen overføres til panthaveren (långiver / erhverver). Når låntageren ikke foretager betalinger i tide, kan panthaveren sælge aktivet efter at have meddelt låntageren.

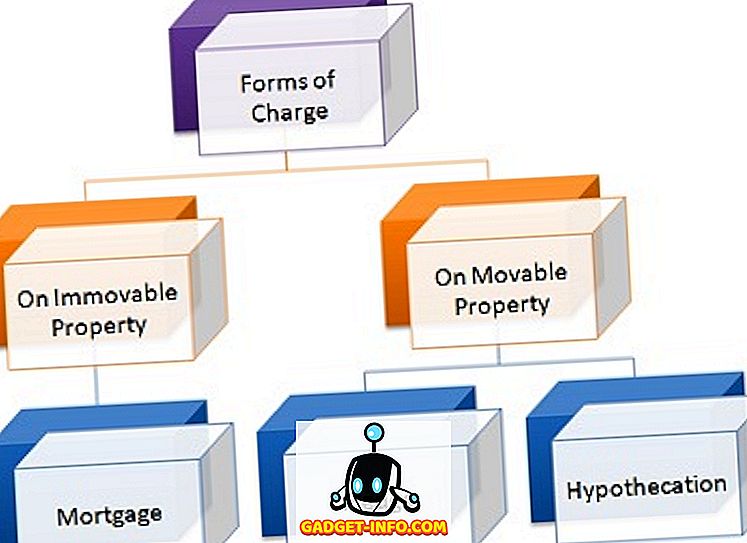

Typer af Mortgage

Definition af afgift

Ved betegnelsen »afgift« menes en ret skabt af låntageren på ejendommen for at sikre tilbagebetaling af gæld (hovedstol og renter derpå) til fordel for långiveren, dvs. bank eller finansinstitut, som har avancerede midler til virksomheden. I en afgift er der to parter, dvs. skaberen af afgiften (låntager) og afgiftshaveren (långiver). Det kan ske på to måder, dvs. ved de berørte parters handling eller ved lovens drift.

Når en afgift oprettes over værdipapirer, overføres titlen fra låntager til långiveren, som har ret til at overtage aktivet og realisere gælden gennem juridisk kursus. Afgiften på forskellige aktiver er oprettet efter deres art, såsom:

- På flytbare bestande: løfte og hypotektering

- På Fast ejendom: Mortgage

- På Livet som Forsikring: Opgave

- På indlån: Lien

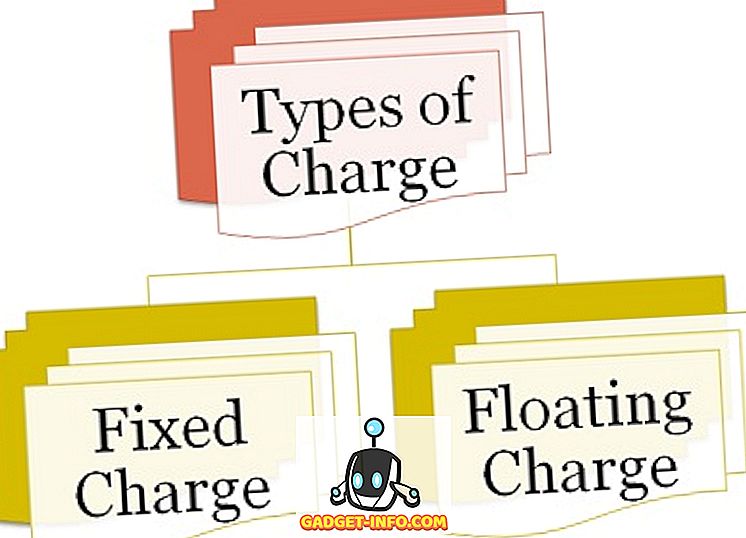

Der er to typer af opladning:

Typer af opladning

- Fast afgift : Den afgift, der opstår på konstaterbare aktiver, dvs. de aktiver, der ikke ændrer deres form som jord og byggeri, anlæg og maskiner mv., Kaldes fast opladning.

- Flydende afgift : Når gebyret opstår over uopnåelige aktiver, dvs. de aktiver, der ændrer formularen som debitorer, aktier mv. Kaldes flydende afgift.

Nøgleforskelle mellem opladning og realkredit

Forskellen mellem opkrævning og realkreditlån kan trækkes tydeligt af følgende grunde:

- Betegnelsen pant henviser til en form for afgift, hvor ejendomsinteressen i en bestemt fast ejendom overføres. På den anden side er Charge brugt til at betyde oprettelsen af højre over aktiverne til fordel for långiveren for at sikre tilbagebetalingen af lånet.

- Realkreditlånet er skabt ud fra de berørte parters handlinger, mens afgiften er oprettet enten ved lovens drift eller ved laderen og laderen

- Et realkreditlån kræver obligatorisk registrering i henhold til lov om overdragelse af ejendomme, 1882. Omvendt, når afgiften er oprettet som følge af de involverede parters handling, skal registreringen være, men når afgiften er oprettet ved lovbrug, er der ikke sådan registrering er overhovedet nødvendigt.

- Lånet er for en bestemt periode. I modsætning til afgift, som fortsætter for evigt.

- Et pant bærer personlig ansvar, undtagen når det udtrykkeligt er udelukket af en udtrykkelig kontrakt. I modsætning hertil oprettes der ikke noget personligt ansvar. Ikke desto mindre, når afgiften træder i kraft på grund af en kontrakt, kan der opstå personligt ansvar.

Konklusion

I det store og hele giver oprettelsen af afgift sikkerhed for långiveren, at beløbet lånt til låntageren vil blive tilbagebetalt. På den anden side er låntageren forpligtet til at betale realkreditlånet, ellers vil beløbet blive realiseret ved at sælge aktivet, så pantsat, men kun efter Domstolens kendelse i en klage.