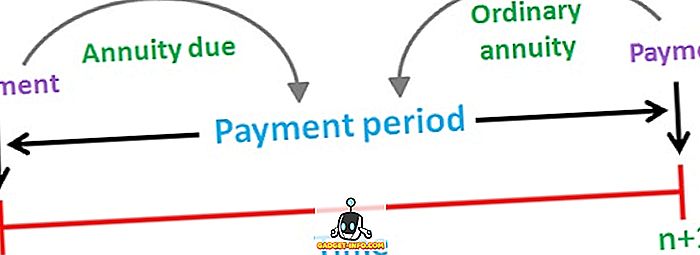

En annuitet er beskrevet som en strøm af faste pengestrømme, dvs. betalinger eller kvitteringer, der sker periodisk over tid. For eksempel betaling af boliglån, livsforsikringspræmie, husleje mv. Der kan være to typer af livrenter, dvs. almindelig livrente og annuitet på grund. Ordinær livrente betyder en livrente, der er relateret til perioden forud for sin dato, mens livrente skyldes livrente relateret til perioden efter dens dato.

De fleste mennesker bruger en livrente som pensionsordninger (pension), der garanterer stabil indkomst i de kommende år. En lige mængde skal betales eller modtages som en annuitet, og tidsforsinkelsen mellem betalinger, der opstår efter hinanden, bør være ens.

Der er forskel på almindelig livrente og annuitet, hvilket skyldes tidspunktet for de to livrenter. Så artiklen gør et forsøg på at kaste lys på forskellene mellem de to, tage et kig.

Sammenligningstabel

| Grundlag for sammenligning | Ordinær livrente | Annuitet Due |

|---|---|---|

| Betyder | Ordinær livrente er en, hvor indstrømningen eller udstrømningen af kontanter forfalder til betaling ved udgangen af hver periode. | Annuitet skyldes beskrivelsen som den serie af pengestrømme, der forekommer i begyndelsen af hver periode. |

| Betaling | Tilhører perioden forud for sin dato. | Tilhører perioden efter dens dato. |

| Passer til | Betalinger | Kvitteringer |

| Eksempel | Boliglån, betaling af pant, kuponbærende obligationer mv. | Lejeudbetalinger, livsforsikringspræmie mv. |

Definition af almindelig livrente

Ordinær livrente defineres som en serie af regelmæssige betalinger eller kvitteringer; der sker regelmæssigt i et bestemt antal perioder. Det er også kendt som livrente regelmæssig eller udskudt livrente.

Generelt udbetales almindelig livrentebetaling månedligt, kvartalsvis, halvårligt eller årligt. Nutidsværdien af den ordinære livrente beregnes som en periode forud for det første pengestrømme, og den fremtidige værdi beregnes som fra det sidste pengestrømme.

Formel :

- Nutidsværdi (PV) af almindelig livrente: PMT × ((1 - (1 + r) ^ -n) / r)

hvor, PMT = Periode kontant betaling

r = Rente per periode

n = Samlet antal perioder

Definition af Annuitet Due

Annuitet Forfald eller øjeblikkelig er intet andet end sekvensen af periodiske pengestrømme (betalinger eller kvitteringer), som regelmæssigt forekommer i slutningen af hver periode overarbejde. Den første kontantstrøm fra livrenten skyldes for tiden. Det mest almindelige eksempel på en annuitet skyldes lejen, da betalingen skal ske i begyndelsen af den nye måned.

Som i tilfælde af en almindelig livrente beregnes nuværende og fremtidige værdier af annuiteten som henholdsvis første og sidste pengestrømme.

Formel :

- Nutidsværdi (PV) af livrenteforfald: PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

hvor, PMT = Periode kontant betaling

r = Rente per periode

n = Samlet antal perioder

Nøgleforskelle mellem almindelig livrente og livrente skyld

Punkterne nedenfor er bemærkelsesværdige, for så vidt som forskellen mellem almindelig livrente og annuitet skyldes:

- Ordinær livrente refererer til sekvensen af fast cash flow, hvis betaling skal foretages eller modtages i slutningen af hver periode. Annuitet skyldes strømmen af betalinger eller kvitteringer, der forfalder ved begyndelsen af hver periode.

- Hver kontant indstrømning eller udstrømning af en almindelig livrente er relateret til perioden forud for sin dato. Tværtimod repræsenterer en annuitet som følge af kontantstrømperioden efter dens dato. Da de pengestrømme, der tilhører en annuitet, skyldes, forekommer en periode tidligere end en almindelig livrente.

- En almindelig livrente er bedst, når en person betaler, mens annuity forfald er passende, når en person samler betaling. Som betaling på annuitet skyldes, har en højere nutidsværdi end den almindelige annuitet. Dette er på grund af princippet om tidsværdi af penge, dvs. værdien af en rupee, er i dag større end værdien af en rupee, efter et år.

- Betaling af billån, betaling af realkreditobligationer og kuponobligationer er nogle eksempler på en almindelig livrente. På forsiden er de almindelige eksempler på en annuitet, der skyldes lejeudbetalinger, bilbetalinger, betaling af livsforsikringspræmie og så videre.

Konklusion

Annuitet har til formål at give en konstant strøm af indkomst til livrenterindehaveren i lang tid. En person kan vælge mellem disse to livrenter i betragtning af nogle faktorer, såsom den indkomst, han ønsker under pensionering og graden af risiko, han er i stand til at tage.